Украинцев ждет снижение ставок по банковским депозитам с правом досрочного расторжения, а в некоторых случаях может и ликвидация такого вида счетов. Все дело в том, что со вчерашнего дня, 1 июня, Национальный банк официально приравнял такой вид вкладов к текущим (карточным) счетам, что создает серьезные проблемы для финансистов.

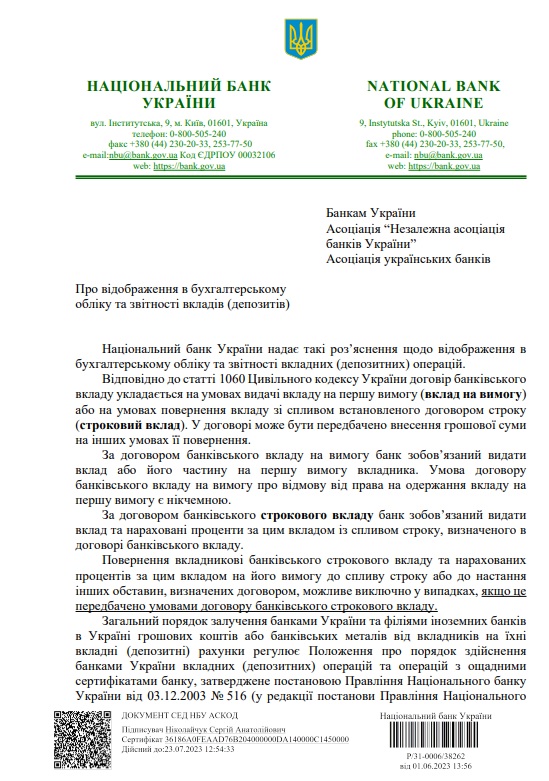

Требование НБУ к банкам учитывать вклады населения с правом досрочного расторжения как текущие счета содержится во внутреннем письме Нацбанка №P/31-0006/38262, оказавшемся в распоряжении "Страны".

В этом документе регулятор четко говорит, что если банк оставляет человеку право досрочного расторжения его депозита при заключении его на любой срок, то это уже не депозит, а средства до востребования. А потому и учитываться в финансовой отчетности должны соответственно.

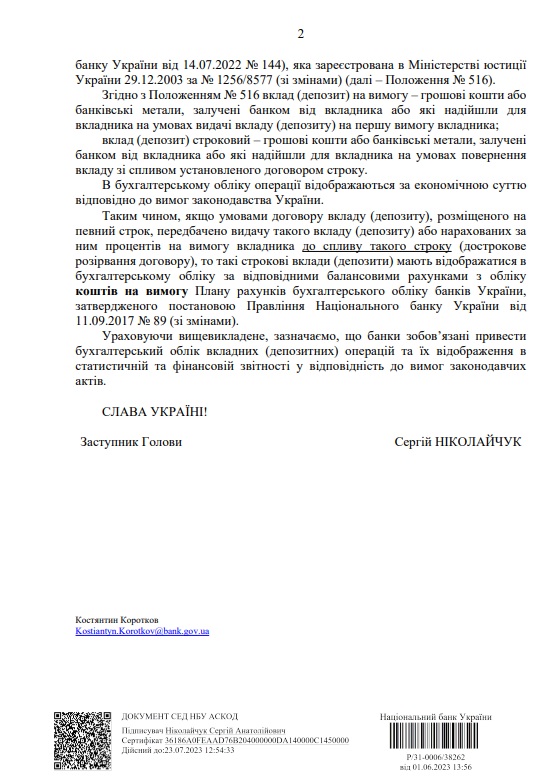

"Если условиями договора вклада (депозита), размещенного на определенный срок, предусмотрена выдача такого вклада (депозита) или начисленных по нему процентов по требованию вкладчика до истечения такого срока (досрочное расторжении договора), то такие срочные вклады (депозиты) должны отражаться в бухгалтерском учете по соответствующим балансовым счетам по учету средств по требованию Плана счетов бухгалтерского учета банков Украины, утвержденному постановлением Правления Национального банка Украины 11.09.2017 № 89 (с изменениями)", — говорится в вышеупомянутом письме №P/31-0006/38262.

Из учета депозитов с досрочным расторжением на уровне текущих счетов (счетов до востребования) вытекает два очень важных последствия:

- Банкам придется резко увеличить по ним свои расходы на формирование обязательных резервов: с 0% до 20% собранных вкладов физлиц по гривневым вложениям и с 10% до 30% — по валютным.

- Банки не смогут вкладывать собранные с правом досрочного расторжения средства в высокодоходные 3-месяные депозитные сертификаты Нацбанка — под 25% годовых. Они интересны именно из своей ставки. Из числа наиболее активных их покупателей выделяют Приватбанк, ПУМБ, Укргазбанк, Универсалбанк (monobank).

Финансисты, конечно, негативно отреагировали на нововведение Нацбанка, и сейчас переваривают его документ. Хотя в неофициальных комментариях признают, что не смогут его обойти, и новые правила скоро скажутся на рядовых вкладчиках — украинцам начнут понижать процентные ставки по вкладам с правом досрочного расторжения.

"У банков не будет выбора из-за возросших затрат по резервам, объем которых даже до ужесточения был немалым — 299 млрд грн. Они либо сильно понизят ставки по вкладам с правом досрочного расторжения — думаю, где-то до 4-5% годовых с нынешних 14-15%. Либо вообще выключат такую опцию с расторжением до истечения срока депозита. Граждан будут призывать размещать средства на конкретные сроки и соблюдать их, невзирая на войну, бомбежки и непредвиденные обстоятельства. Согласятся ли люди или переведут сбережения на текущие (карточные) счета, чтобы держать сбережения под рукой — покажет время", — прокомментировал "Стране" ситуацию заместитель председателя одного из банков.

Интересно, что на днях банки еще повышали свои депозитные ставки, в том числе и по вкладам с правом досрочного расторжения. Например, у monobank (работает по лицензии Универсалбанка) они выросли с 14,5% до 15% годовых.

Какое бы решение на приняли банки (снижение ставки/закрытие счетов) в отношении этого вида вкладов, что-то менять они смогут лишь после истечения уже заключенных депозитных соглашений с клиентами и по новооткрываемым счетам. До этого вкладчики будут защищены ранее заключенными договорами.